: tendências e negócios imperdíveis em plásticos e borracha, direto de Düsseldorf")

Preços das Resinas de Alto Volume: Uma Análise do Quarto Trimeste

Os preços das resinas de volume, que experimentaram uma queda considerável durante a maior parte do terceiro trimestre, são projetados para se manter estáveis no quarto trimestre. No entanto, excluindo esta previsão otimista, algumas categorias têm perspectivas de queda, como o PET e os nylons 6 e 66. As razões por trás dessa tendência incluem um desequilíbrio entre oferta e demanda, desaceleração em mercados-chave, como automotivo e construção, diminuição do PIB dos EUA, e questões relacionadas a tarifas comerciais.

Estas informações são respaldadas por consultores de compras da Resin Technology, Inc. (RTi), editores seniores da PetroChemWire (PCW) e pelo CEO da The Plastics Exchange, Michael Greenberg. Vamos analisar as principais resinas e suas tendências de preços, explorando os fatores que as afetam e o que isso significa para o mercado nos próximos meses.

Preço do Polietileno (PE) Alcança um Piso Temporário

Os preços do polietileno, em uma queda total de 6 centavos por libra (¢/lb) em junho e julho, começaram a se estabilizar em agosto. De acordo com Mike Burns, vice-presidente de mercados de PE da RTi, e David Barry, editor sênior da PCW, ainda houve um aumento proposto de 4¢/lb no início de setembro. Essa movimentação foi considerada uma medida de segurança contra possíveis interrupções devido a eventos climáticos, assim como uma tentativa dos fornecedores de estabelecer um piso de preços. Contudo, as condições do mercado não estão indicando um impulso de custos.

O estoque de fornecedores continua elevado, com o excesso de resina sendo direcionado para exportação, que aumentou entre 20-35%, quase igualando a nova capacidade de PE que entrou em operação. Tanto Burns quanto Barry relataram que a demanda interna por PE permanece saudável, e é plausível que os preços do quarto trimestre tenham encontrado um piso temporário. A implementação de novas tarifas da China sobre o HDPE e LLDPE pode influenciar o mercado local, pois as tarifas adicionais de setembro (5%) e dezembro (10%) estão programadas.

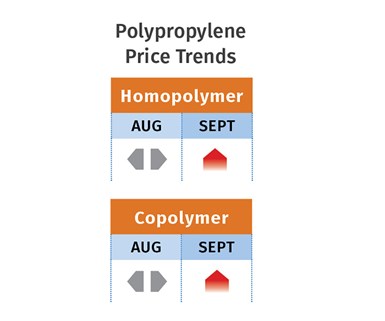

Preço do Polipropileno (PP) Estável

Os preços do polipropileno permaneceram estáveis em agosto, seguindo as tendências dos contratos de monômeros de propileno. Entretanto, Barry e Greenberg preveem um leve aumento de 1 a 2¢/lb em resultado de alguns problemas de fornecimento, entre eles um incêndio em uma unidade da ExxonMobil e a manutenção programada de planta da Dow. Esses eventos podem causar impactos significativos na disponibilidade e no preço dos materiais.

O mercado europeu, com vários fabricantes PP fora de operação, também pode fortalecer a demanda por exportações, o que resultaria em um aumento de preços em ambos os continentes. Apesar disso, a demanda global por PP está fraca, com a maioria dos mercados apresentando crescimento negativo, exceto resellers e exportações. A expectativa é de que a negociação de contratos possa trazer uma oportunidade para compradores garantirem preços mais baixos no futuro.

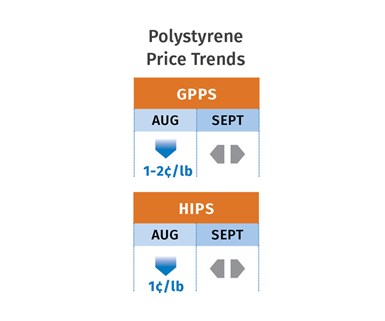

Queda nos Preços do Poliestireno (PS)

Os preços do poliestireno caíram 1¢/lb em agosto, acompanhando a queda nos preços do benzeno, com previsões de estabilidade nos preços do PS. A análise de Barry e Robin Chesshier, da RTi, mostra que a demanda e oferta se equilibraram, ainda que em níveis baixos de operação das plantas de produção.

Chesshier sugere que pode haver potencial para um aumento de preços em outubro, especialmente se os preços do benzeno subirem, o que é comum com a mudança para combustíveis de inverno. Apesar disso, a demanda doméstica de PS caiu 5% até julho, indicando que a indústria pode precisar ajustar suas operações em resposta a essas tendências.

Redução nos Preços do PVC

Os preços do PVC caíram 1¢/lb em agosto e espera-se que diminuam mais 1¢ em setembro, revertendo o aumento anterior de 2¢ em junho. Mark Kallman e Donna Todd, da PCW, observam que essa tendência se deve, entre outros fatores, ao aumento dos estoques dos fornecedores e a uma demanda fraca.

Kallman acredita que os preços devem se estabilizar em outubro, embora haja pressões de alta sobre as exportações que não devem, devido a tarifas comerciais, aumentar os preços domésticos. Esse cenário complica a situação para os fabricantes que tentam equilibrar os custos de produção e a rentabilidade.

Preço do PET: Tendência de Baixa

Os preços do PET se mantiveram planos em agosto e caíram 1-2¢ no início de setembro, situando-se na faixa baixa de 50¢/lb. Segundo o editor sênior da PCW, Xavier Cronin, a oferta abundante tanto nacional quanto importada parece ser a razão primária para essa tendência de queda contínua. Para outubro, as previsões de preços do PET indicam valores abaixo de 50¢/lb para PET prime e na faixa média de 40¢ para resinas de baixa qualidade.

Além disso, a estrutura de preços deve se estabilizar até dezembro, quando o consumo sazonal do PET tende a desacelerar, embora riscos de mudanças de oferta e demanda sempre permaneçam no horizonte. O mercado dos EUA continua atraente para produtores globais devido a boas condições de pagamento e logística confiável.

Tendências de Preços do ABS

Os preços do ABS diminuíram ao longo do terceiro trimestre, após permanecerem estáveis nos primeiros dois trimestres. O principal fator foi a queda de 2% nas vendas automotivas na primeira metade do ano, combinada com a concorrência de importações bem precificadas. Segundo Kallman da RTi, a expectativa é de que os preços do ABS permaneçam estáveis no restante do ano, especialmente à medida que as negociações de contratos para 2020 se aproximam.

Preços de Policarbonato: Estabilidade no Horizonte

Os preços de policarbonato tiveram uma queda no início do terceiro trimestre, após um período de estabilidade. Aumento nas importações de baixo custo, principalmente da Ásia, e problemas em mercados automotivos têm pressionado os preços. Apesar de um leve aumento nos preços das matérias-primas nos últimos meses, as expectativas apontam para uma estabilidade nos preços do policarbonato, dado que a oferta e demanda ainda tendem a equilibrar nesse setor.

Queda em Preços de Nylon 6 e 66

Os preços do nylon 6 apresentaram um recuo significativo na segunda metade do terceiro trimestre, seguindo a desaceleração na demanda, especialmente nas indústrias automobilística e têxtil. Apesar da volatilidade nos preços do benzeno, a baixa demanda global tem inibido reajustes. Para o nylon 66, que também viu uma diminuição acentuada de 5% a 10% em seus preços, a situação permanece complicada com a baixa performance nas vendas automotivas e a lenta recuperação do mercado.

#Prices #Volume #Resins