Cotações do suíno sobem em agosto, apesar de recuo nas exportações e tarifaço de Trump

Os preços do suíno voltaram a subir em agosto de 2025 nas principais praças acompanhadas por instituições de referência, após um julho de queda acentuada. A reação ocorre mesmo com o recuo pontual das exportações de carne suína no mês passado e em meio à apreensão provocada pelo anúncio de uma sobretaxa de 50% pelos Estados Unidos sobre importações do Brasil. O movimento de recuperação se apoia na melhora do equilíbrio entre oferta e demanda, na normalização parcial de fluxos comerciais de outras proteínas e em custos de ração mais previsíveis.

Dados preliminares de abate divulgados pelo IBGE em 13 de agosto confirmam retomada moderada da produção no 2º trimestre de 2025, enquanto indicadores do Cepea/Esalq e da Bolsa de Suínos de Belo Horizonte (BESEMG) apontam altas consistentes ao longo de agosto. Ao mesmo tempo, a avicultura e a bovinocultura ainda absorvem efeitos de eventos recentes: perda de embarques de frango depois de casos de gripe aviária no Rio Grande do Sul e incertezas no boi com queda de preços mesmo em cenário de exportação recorde. Para o suinocultor, o quadro de curto prazo combina firmeza nas cotações com custos em trajetória estável, especialmente pelo avanço da colheita da segunda safra de milho no Brasil e a expectativa de safra volumosa nos Estados Unidos.

Agosto em alta: reação das cotações do suíno após o baque de julho

Depois de um julho pressionado por excesso momentâneo de oferta e por efeitos cruzados das cadeias de frango e bovinos, agosto mostra ajuste do mercado de suínos. Os indicadores do Cepea/Esalq para o animal vivo voltaram a subir de forma gradual nos estados do Sul e Sudeste, e a referência da carcaça especial em São Paulo também registra avanço mensal. Para o produtor, o quadro indica melhora de margem em comparação ao mês anterior, ainda que a recomposição de preços seja heterogênea entre praças e dependa do ritmo de compras dos frigoríficos.

A curva de preços acompanha um ambiente de negócios menos contaminado por fatores exógenos. No frango, a queda do preço no atacado, que havia deslocado parte da demanda de proteínas no mercado doméstico, perdeu intensidade. No boi, mesmo com a sinalização de tarifas nos Estados Unidos, a cadeia opera com exportações fortes e escalas de abate mais espaçadas, o que tende a reduzir a competição direta com a carne suína no curto prazo. Ao somar esses vetores ao avanço de vendas externas da carne suína na primeira quinzena de agosto, forma-se um suporte de curto prazo para as cotações do setor.

Produção em retomada: IBGE aponta alta no 2º trimestre

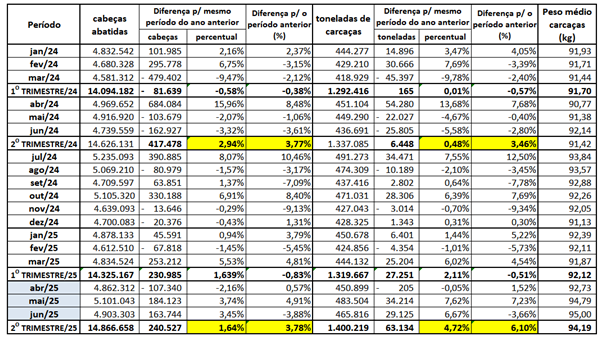

O levantamento preliminar do IBGE, divulgado em 13 de agosto, mostra que o abate de suínos somou 14,87 milhões de cabeças no 2º trimestre de 2025. O volume representa aumento de 1,64% na comparação com o 2º trimestre de 2024, um acréscimo de 240.527 cabeças, e de 3,78% frente ao 1º trimestre de 2025. Em carcaças, o total atingiu 1,40 milhão de toneladas, alta de 4,72% em relação ao mesmo período do ano anterior e de 6,10% contra o trimestre imediatamente anterior. Os números confirmam uma retomada tímida, mas contínua, do fluxo produtivo nacional.

No recorte mensal, maio e junho chamaram atenção pelo forte avanço do peso médio das carcaças, que alcançou 95 kg em junho. O indicador sinaliza retenção de animais nas granjas, uma estratégia que costuma aparecer quando preços caem e produtores aguardam melhores condições de venda. Essa dinâmica contribuiu para alongar a oferta em julho e pressionar as cotações do vivo e da carcaça. Em agosto, com a recomposição da demanda e a redução desse estoque “na granja”, o mercado encontrou espaço para correção de preços.

Efeito cruzado das outras proteínas: frango em ajuste e boi sob pressão

Na avicultura, o foco de gripe aviária notificado no Rio Grande do Sul em meados de maio reduziu exportações e derrubou o preço do frango resfriado no mercado interno entre maio e julho. Com mais produto redirecionado ao mercado doméstico, o frango ficou mais barato, o que “roubou” parte da demanda da carne suína. Esse impacto, porém, vem se diluindo. A maior parte dos mercados que haviam restringido compras de frango brasileiro já reabriu, embora um cliente relevante ainda mantenha suspensão total. A normalização gradual do canal externo reduz a pressão de oferta no atacado brasileiro e ajuda a recompor o espaço competitivo para o suíno.

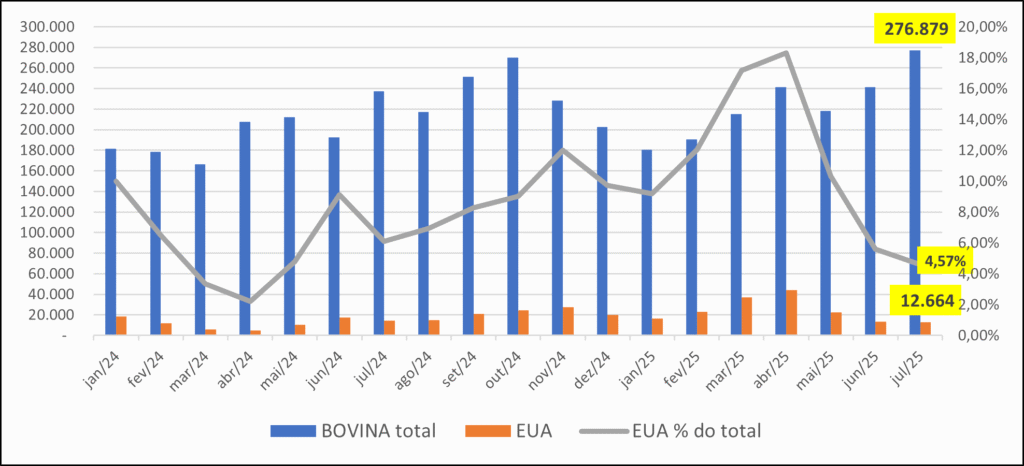

No boi, mesmo com recorde de exportação em julho — quase 280 mil toneladas — e menor dependência dos Estados Unidos no mês (12,6 mil toneladas, 4,57% do total), as cotações do boi gordo recuaram ao menor patamar do ano em julho. A oferta surpreendentemente maior que a do ano passado segurou a valorização esperada. Para o consumidor, a queda do boi e do frango aumentou a competição de preços no varejo; para o suinocultor, o efeito foi negativo em julho, mas perdeu força em agosto com o reequilíbrio das curvas. Nesse ambiente, a carne suína volta a encontrar espaço nas gôndolas e nos cardápios de food service.

Exportações de suínos: recuo em julho, retomada parcial em agosto

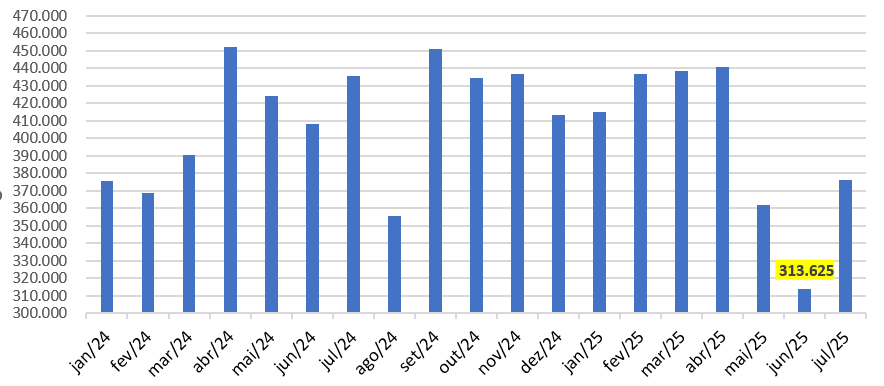

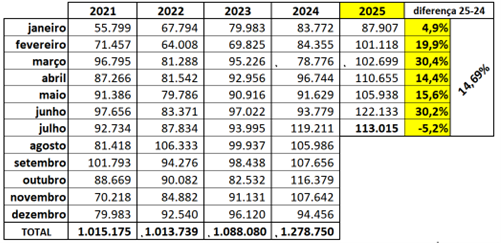

As exportações brasileiras de carne suína in natura recuaram em julho na comparação anual, primeira queda do ano. Ainda assim, o acumulado de 2025 segue com alta superior a 14% em relação ao mesmo período de 2024. Dados parciais de agosto, apurados até o dia 15, indicam volume diário médio próximo de 6 mil toneladas, sugerindo retomada do ritmo e reforçando a leitura de que o refluxo de julho foi pontual. O retorno do apetite de importadores e a recomposição de pedidos ajudam a recompor a capilaridade do canal externo neste mês.

Para o fluxo de caixa dos frigoríficos e integradoras, a volta a patamares consistentes de embarque em agosto melhora o giro de estoques e dá previsibilidade a programações de abate. Do lado da produção, o produtor percebe esse alívio nas negociações semanais, com maior concorrência entre compradores e prêmios regionais reaparecendo em praças de oferta ajustada. A manutenção desse ritmo nas próximas semanas depende do calendário de compras dos principais destinos e da fluidez logística nos portos.

Sobretaxa dos EUA e a leitura do mercado: o que muda na bovinocultura e no varejo

O anúncio de tarifa de 50% pelos Estados Unidos sobre importações do Brasil abriu um flanco de incerteza para a cadeia da carne bovina no país. Embora as compras norte-americanas já estivessem em queda antes do anúncio, a sinalização aumenta a cautela de exportadores e pode redirecionar parte da oferta para outros mercados. Para o consumidor brasileiro, esse realinhamento pode se refletir em promoções no varejo de cortes bovinos específicos, o que influencia a dinâmica competitiva com frango e suíno ao longo do trimestre.

No curto prazo, o impacto direto sobre o segmento de suínos é indireto e passa por canais de preço relativo e de renda disponível. Se o boi ficar mais barato no atacado, parte dos compradores pode reequilibrar o mix de proteínas. Agosto, porém, mostra que a carne suína sustentou a correção de preços mesmo com o boi pressionado, um sinal de que a oferta do setor está mais ajustada do que em julho e de que o consumo doméstico absorveu melhor o produto neste início de segundo semestre. A leitura do varejo para setembro dependerá da renda e do calendário promocional dos supermercados, que costumam alternar destaques por categoria.

Milho no radar: colheita recorde no Brasil e supersafra estimada nos EUA

A Conab, em boletim divulgado em 14 de agosto, elevou em 5 milhões de toneladas a estimativa da safra 2024/25 de milho na comparação com o mês anterior. Para a segunda safra, a projeção é de 109 milhões de toneladas, levando o total das três safras acima de 137 milhões. O avanço da colheita da safrinha nas principais regiões produtoras melhora a oferta interna neste período e traz previsibilidade aos custos de alimentação dos rebanhos de suínos, em especial no Centro-Oeste e no Sul, onde a integração com a produção de grãos é mais intensa.

No cenário internacional, o USDA passou a estimar uma produção de 425 milhões de toneladas para a safra norte-americana, colheita prevista para outubro. A combinação de oferta robusta nos Estados Unidos com boa colheita no Brasil tende a conter oscilações de preços em referência externa. Ainda assim, analistas observam que o mercado doméstico de milho pode seguir trajetória distinta do de Chicago: a demanda firme da indústria de etanol de milho e do setor pecuário sustenta preços em alguns polos, enquanto o câmbio e os embarques definem o comportamento dos prêmios nos portos.

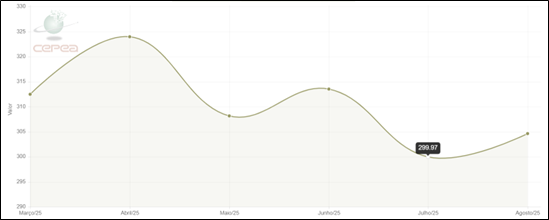

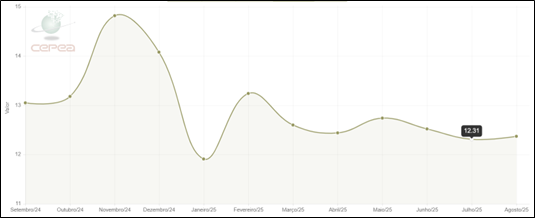

Indicadores de agosto: animal vivo e carcaça avançam nas principais praças

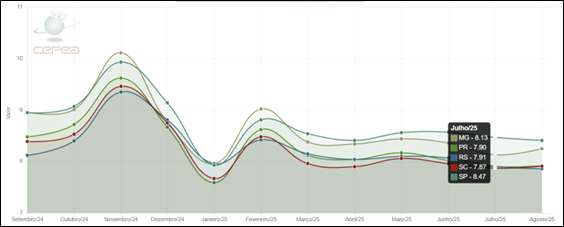

Os gráficos de referência mostram que a curva diária do suinovivo do Cepea/Esalq em Minas Gerais, Paraná, Rio Grande do Sul, Santa Catarina e São Paulo está em alta ao longo de agosto. Em paralelo, a BESEMG registrou movimentos semanais positivos nas reuniões até 14 de agosto, sinalizando maior disputa por animais terminados. Na carcaça especial comercializada em São Paulo, o Indicador do Cepea/Esalq aponta recomposição em comparação a julho, reforçando a leitura de que o mercado reagiu nas duas pontas, do vivo e do atacado.

Para o produtor independente, a melhora aparece no preço base negociado e na reabertura de bonificações por qualidade e padronização de lotes. Em regiões com escalas mais ajustadas, alguns frigoríficos voltaram a antecipar compras. Já onde a oferta de animais pesados ainda é volumosa, a alta é mais lenta. A leitura geral é de recuperação consistente, porém gradual, com atenção aos próximos fechamentos semanais.

Como o produtor pode se posicionar: cinco frentes para atravessar o trimestre

Diante do cenário de preços em recuperação e custos mais previsíveis, o foco do produtor recai sobre disciplina comercial e gestão de risco. A primeira frente é o calendário de venda: dividir lotes em janelas ao longo do mês, sem concentrar toda a oferta em uma única semana, ajuda a capturar médias melhores quando as indústrias disputam animais para fechar as escalas. A segunda é a padronização: lotes homogêneos e dentro da especificação de peso do comprador tendem a receber prêmios ou, no mínimo, evitar descontos que corroem margem.

A terceira frente é o insumo. Com a colheita da safrinha avançando e projeções elevadas para a produção dos Estados Unidos, surgem oportunidades para travas parciais de milho e farelo, via contratos a termo com fornecedores locais ou instrumentos de mercado futuro, sempre respeitando o nível de exposição e a capacidade de liquidez da granja. A quarta é o câmbio: variações do real frente ao dólar mexem com os prêmios dos grãos e com a competitividade da carne suína no exterior; acompanhar esse vetor ajuda a entender movimentos de preço do frigorífico. Por fim, acompanhar de perto os indicadores setoriais — Cepea/Esalq, BESEMG, dados de abate do IBGE e estatísticas de exportação — permite ajustar decisões de forma ágil.

- Venda escalonada: negociar em pelo menos três janelas no mês para reduzir risco de fechar em piso semanal.

- Travas de milho: travar de 25% a 50% da necessidade dos próximos 60 a 90 dias quando preço local se alinhar à paridade de exportação menos prêmios positivos.

- Padrão de lote: manter conversão alimentar e peso-alvo dentro do contrato, evitando excesso de retenção.

- Monitorar câmbio e prêmios nos portos: impacto direto em grãos e indireto nas carnes.

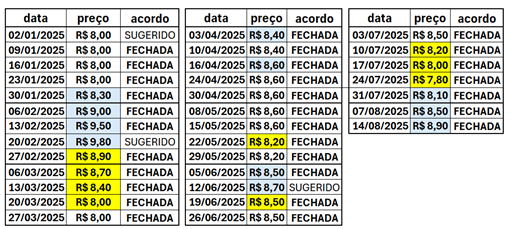

- Acompanhar reuniões regionais de referência (como BESEMG): sinalizam apetite de compra e tendência de curto prazo.

O que explicam os preços: oferta, demanda e custos na mesma mesa

Os preços de suínos no Brasil, em qualquer janela mensal, resultam da soma de três forças. Do lado da oferta, o número de animais prontos ao abate e o peso médio das carcaças determinam quanto produto chegará ao atacado. A leitura do IBGE mostra que a produção cresceu no 2º trimestre, e o salto do peso em junho sinalizou retenção. Ao normalizar essa retenção em agosto, a pressão de oferta arrefeceu. Do lado da demanda, vale separar o doméstico do externo. No mercado interno, a concorrência com o frango mais barato em julho foi um freio, mas o efeito reduziu em agosto; no externo, exportações mais fracas em julho tiraram parte do “escoamento”, o que mudou no meio de agosto com a retomada de embarques.

A terceira força são os custos, com destaque para milho e farelo de soja. A sinalização de safras fartas e a colheita avançada no Brasil organizaram a curva de preços de ração. Isso não significa quedas lineares, mas indica menor volatilidade em comparação ao observado em ciclos de oferta ajustada. Com insumos mais previsíveis, frigoríficos conseguem alongar propostas e produtores têm margem para planejar. A composição desses fatores explica por que agosto mostra recuperação mesmo em ambiente de macroincerteza, como o causado por medidas comerciais pontuais.

Perguntas frequentes: dúvidas que chegam ao campo e ao frigorífico

Se as exportações de suínos caíram em julho, por que os preços subiram em agosto? Porque a queda foi pontual e deu lugar a uma retomada parcial em agosto, enquanto a oferta interna se ajustou com o fim da retenção mais intensa de animais pesados. A redução da pressão do frango no atacado também ajudou a liberar espaço de demanda no varejo e no food service, favorecendo a recomposição das cotações do suíno vivo e da carcaça.

A tarifa de 50% anunciada pelos Estados Unidos muda a vida do suinocultor agora? O impacto é indireto e opera por preço relativo. A medida atinge a carne bovina no radar dos exportadores, o que pode influenciar promoções de cortes no mercado interno. No curto prazo, a leitura para o suinocultor é acompanhar como o boi se comporta no atacado e no varejo, sem perder de vista a sua própria oferta e o calendário de abates. Até aqui, agosto mostra que o suíno encontrou sustentação de preços apesar da pressão sobre o boi.

Qual é o papel do milho nesta virada? Central. O aumento de produção projetado pela Conab e a perspectiva de safra volumosa nos Estados Unidos diminuem riscos de ruptura e dão previsibilidade à formação de custo de ração. Em várias praças, isso abriu janela para travas parciais a preços considerados competitivos, reduzindo a sensibilidade do produtor a oscilações de curto prazo nas cotações do suíno vivo.

Vale segurar animais esperando mais alta? Retenção deve ser calibrada com o peso ideal contratado, a conversão alimentar e o custo marginal de ganho de peso. Em mercados que já sinalizaram melhora de preço com escalas curtas, alongar a permanência pode não compensar. A recomendação é construir média de preço com vendas escalonadas, evitando concentrar decisão em um único dia.

Métricas e leitura dos dados: como interpretar cada indicador do setor

O abate do IBGE mede, por trimestre e mês, o volume formal de animais processados e as toneladas de carcaça produzidas. É um termômetro de oferta e serve para comparar ciclos. Quando o peso médio das carcaças sobe rápido, como em maio e junho, pode indicar retenção nas granjas ou estratégia para capturar preço em janelas futuras. Já indicadores do Cepea/Esalq, tanto do suinovivo por estado quanto da carcaça especial em São Paulo, refletem negociações diárias e mensais no mercado físico, mostrando sensibilidade mais imediata a mudanças de oferta e demanda.

As tabelas de exportação, por sua vez, mapeiam volumes embarcados por mês e acumulado do ano. Uma queda pontual, como a de julho, precisa ser lida à luz dos dados da quinzena seguinte para separar tendência de ruído. Por fim, as reuniões regionais de referência — como as da BESEMG — ajudam a identificar a temperatura do mercado na semana: variações de centavos podem sinalizar competição maior entre frigoríficos ou, ao contrário, folga de escalas. Cruzar essas informações oferece um quadro mais completo para a decisão do produtor e do comprador.

Roteiro de acompanhamento para as próximas semanas

Até o fim de agosto e ao longo de setembro, o mercado observará três frentes principais. A primeira é a manutenção do ritmo de embarques de carne suína, sinalizado pela média diária da primeira quinzena de agosto. A segunda é o comportamento do atacado de frango e boi: promoções agressivas ou recomposição de preços podem mudar o apetite do varejo e do food service por proteína suína. A terceira é o custo: a evolução da colheita da safrinha e os relatórios internacionais sobre a safra norte-americana, cuja colheita começa em outubro, informarão o rumo de milho e farelo no curto prazo.

Para o suinocultor, a agenda prática inclui acompanhar reuniões regionais de preços, monitorar escalas dos frigoríficos e avaliar travas parciais de ração quando as paridades locais estiverem favoráveis. Para a indústria, a estratégia passa por consolidar carteiras de exportação, equilibrar mix de cortes no atacado e manter uma comunicação clara com fornecedores sobre requisitos de qualidade e cronogramas de entrega. O pano de fundo é de recuperação gradual e sustentação de preços, com atenção aos sinais que o mercado doméstico e externo emitirem a cada semana.