Após pequeno recuo em julho, os embarques brasileiros de carne suína in natura voltaram a mostrar tração em agosto de 2025 e mantêm ritmo forte em setembro. Na parcial de 1º a 12 de setembro de 2025, foram 63,4 mil toneladas exportadas, com avanço de 23,6% na média diária frente a setembro de 2024. As projeções indicam que o mês pode se aproximar de 130 mil toneladas, estabelecendo novo patamar mensal para o setor.

No acumulado de janeiro a agosto de 2025, o país embarcou 96,7 mil toneladas a mais que no mesmo período de 2024, alta de quase 13%, segundo dados da Secex compilados por analistas do setor. A exceção no ano foi julho, quando ocorreu a primeira queda ante 2024. O resultado, porém, não se sustentou em agosto e, pelo ritmo observado até 12 de setembro, a tendência é de retomada com possibilidade de recorde mensal.

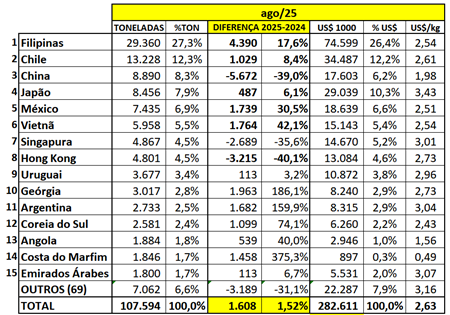

O mapa de destinos também mudou. As Filipinas seguem como principal comprador em 2025, enquanto a China, ainda na segunda posição no acumulado, reduziu compras mês a mês. Em agosto, a soma de China e Hong Kong ficou abaixo da metade do volume enviado às Filipinas, movimento que ajuda a redesenhar o comércio ao longo do segundo semestre.

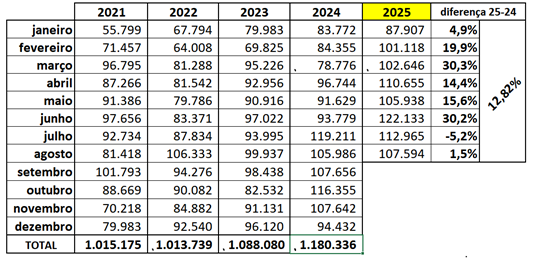

Panorama de 2025: desempenho mensal e diferença para anos anteriores

Os dados consolidados até agosto mostram que 2025 caminha acima da trajetória observada em 2024. Entre janeiro e junho, os embarques mensais de carne suína in natura superaram com folga os resultados do ano anterior, reflexo de demanda firme em mercados do Sudeste Asiático e do Oriente Médio, além de boa competitividade do produto brasileiro. Em julho, houve perda de fôlego — primeira variação negativa do ano na mesma base de comparação — influenciada por ajustes logísticos e por pedidos escalonados em alguns destinos-chave. A reversão veio logo em agosto, quando o volume voltou a subir, reassentando a curva de crescimento.

A leitura do quadro mensal ganha força quando comparada a séries de 2021 a 2024. A oscilação isolada de julho em 2025 contrasta com períodos anteriores em que as quedas se estendiam por dois ou três meses consecutivos. Em 2025, a elasticidade de resposta do mercado foi mais rápida. O apetite comprador dos parceiros e a recomposição de oferta em plantas habilitadas se somaram à taxa de câmbio e a custos de insumos relativamente estáveis no trimestre, o que ajudou a manter margens e a confirmar embarques já programados.

Tabela 1. Volumes exportados de carne suína brasileira in natura (em toneladas), mês a mês, em 2021, 2022, 2023, 2024 e de janeiro a agosto de 2025. Série ajuda a visualizar o padrão de sazonalidade e a volta do crescimento após o recuo pontual de julho.

Elaboração: Iuri P. Machado, com dados da Secex. A série reforça que o piso de 2025 está acima do observado nos dois anos anteriores, com volumes mensais que, salvo julho, se mantiveram no topo da série recente. Esse comportamento indica que, sob condições normais de logística e demanda, o setor possui espaço para trabalhar patamares próximos de 120 mil a 130 mil toneladas mensais no fim do ano.

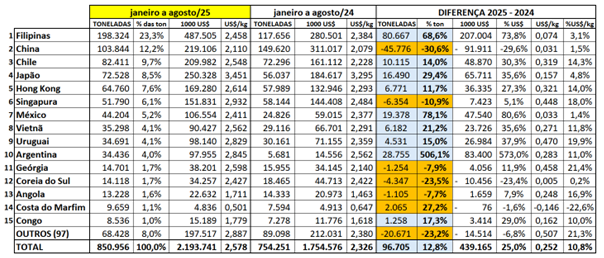

Destinos: Filipinas lideram; China reduz compras e perde espaço

As Filipinas consolidaram a liderança entre os destinos da carne suína brasileira in natura em 2025. O aumento de compras filipinas ao longo do primeiro semestre manteve-se no terceiro trimestre, garantindo estabilidade às cargas e ajudando a diluir a dependência de um único mercado. O quadro contrasta com a redução de volumes para a China, que, apesar de ainda figurar na segunda posição no acumulado do ano, tem diminuído o ritmo de importações. A reconfiguração dos destinos é relevante porque distribui o risco entre mais compradores e reduz a volatilidade típica de decisões de um mercado dominante.

Em agosto de 2025, a soma de China e Hong Kong ficou aquém de metade do que foi enviado às Filipinas. O dado ilustra mudança de rota comercial e aponta para novas oportunidades em países do Sudeste Asiático. Além disso, mercados do Oriente Médio seguem ativos, reforçando a pauta com pedidos regulares e especificações de produto que o Brasil vem atendendo com padrão sanitário e constância de oferta. Essa combinação ajudou a amortecer a retração chinesa sem comprometer a curva de crescimento de 2025.

Tabela 2. Principais destinos da carne suína brasileira in natura exportada em janeiro e agosto de 2025, comparado com o mesmo período de 2024, com valor em dólar (FOB). Ordem dos países estabelecida pelo volume de 2025.

Elaboração: Iuri P. Machado, com dados da Secex. A comparação de valores FOB indica que, mesmo com ajustes de preços internacionais ao longo do ano, os volumes direcionados a mercados emergentes sustentaram a receita. Para o exportador, diversificação por destino, canal de distribuição e especificação de corte é um elemento central para preservar margens, especialmente em um ambiente de concorrência externa acirrada.

Tabela 3. Exportação brasileira de carne suína in natura por destino em agosto de 2025 (em toneladas e em US$) comparado com agosto de 2024. O quadro de um mês específico ajuda a notar a velocidade da mudança no mix de destinos e a consolidação das Filipinas como principal porta de entrada no período.

Bovina em alta e avicultura em recomposição: efeito combinado nas proteínas

O comportamento das exportações de suínos em 2025 não ocorre isoladamente. Na carne bovina, os embarques avançam com folga em relação a 2024. Em agosto de 2025, o Brasil registrou o segundo melhor resultado mensal da história, com mais de 268 mil toneladas de carne bovina in natura enviadas ao exterior. O desempenho ocorreu apesar do chamado “tarifaço” dos Estados Unidos, que reduziu as compras do país para pouco mais de 6 mil toneladas — mais de 50% abaixo do mês anterior. A resposta do setor foi redirecionar cargas e manter o nível de abates, o que ajudou a sustentar o total exportado.

Na avicultura, o primeiro quadrimestre havia sido de alta expressiva sobre 2024. A sequência foi interrompida depois do foco de Influenza aviária no Rio Grande do Sul, notificado na primeira quinzena de maio, que levou parceiros a aplicarem restrições temporárias. Entre maio e julho, houve redução relevante dos embarques. Ao longo de julho e agosto, porém, as limitações foram sendo retiradas. Entre os destinos que normalizaram compras estão Emirados Árabes Unidos, África do Sul, Filipinas, México, Coreia do Sul e, mais recentemente, a União Europeia. Segundo dados do governo federal, cerca de 13% do volume mensal que seria exportado em condições usuais ainda permanece suspenso, com destaque para a China, que representava 12% do mercado externo do frango brasileiro.

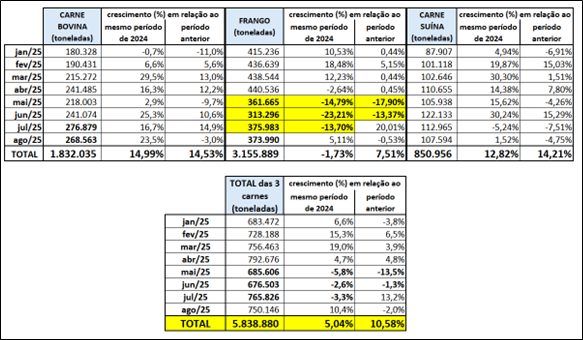

Tabela 4. Exportações brasileiras de carnes bovina, de frango, suína e somatório das três, in natura, em toneladas, de janeiro a agosto de 2025, comparado com o mesmo período de 2024 e com o período anterior. O destaque no quadro é a queda do frango entre maio e julho e o avanço expressivo do boi, que sustenta o agregado das três proteínas, com crescimento superior a 5% no acumulado janeiro–agosto versus 2024.

O efeito combinado das proteínas importa porque influencia preços domésticos e condições de negociação. A retomada do frango, somada ao avanço do boi e ao bom desempenho do suíno, tende a fortalecer o poder de barganha das indústrias na formação de cargas, permitindo melhor gestão de contratos de frete, contêineres refrigerados e prazos de embarque.

Mercados reabertos e agenda de habilitações

A retirada gradual de restrições ao frango por parte de parceiros comerciais reequilibra a pauta e reduz gargalos de armazenagem. A reabertura da União Europeia, anunciada em setembro, tem efeito psicológico e prático: países que seguem padrões semelhantes tendem a acompanhar decisões do bloco. Na prática, essa cadeia de liberações abre espaço para recompor volumes e ocupar janelas de compra tradicionais do último trimestre, quando a demanda costuma acelerar.

Para o segundo semestre, o cronograma de habilitações e auditorias em plantas frigoríficas permanece no radar. Do lado do suíno, o foco segue na manutenção de habilitações vigentes em mercados premium e na expansão em países que ganharam relevância recente, como as Filipinas. A previsibilidade regulatória e a comunicação entre setor privado e autoridades sanitárias são peças-chave para evitar soluços de oferta e maximizar o aproveitamento do momento favorável.

- Embarques de boi: agosto/2025 foi o segundo maior mês da série, acima de 268 mil t.

- Frango: restrições foram retiradas por Emirados Árabes Unidos, África do Sul, Filipinas, México, Coreia do Sul e União Europeia.

- Suíno: diversificação de destinos reduziu o peso relativo da China no mix.

Preços no atacado e no campo: frango, boi e suíno ganham fôlego

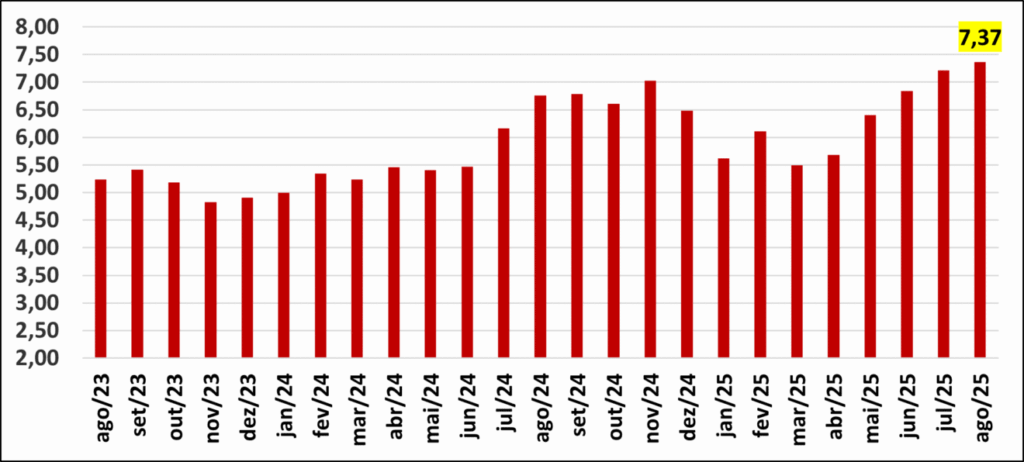

As cotações do frango resfriado no atacado de São Paulo despencaram em junho de 2025, na esteira da redução de embarques. Com a normalização gradual dos mercados, os preços ganharam fôlego em agosto e, principalmente, em setembro, com aceleração nos últimos dias após a reabertura da União Europeia. O movimento sugere recomposição de margens na indústria e melhora na saída do produto, tanto no mercado interno quanto nas exportações, que funcionam como válvula de escape para a oferta adicional.

No boi, o cenário é de firmeza. Depois de queda na carcaça em julho, o preço voltou a subir em agosto e mantém viés de alta em setembro, na esteira de abates maiores e exportações robustas. Os dados oficiais do segundo trimestre de 2025 mostram um ponto de virada relevante: pela primeira vez na série histórica, o abate de fêmeas superou o de machos no período. A leitura de ciclo aponta para possível redução gradativa de oferta à frente, fator que tende a sustentar cotações no último trimestre do ano.

Gráfico 1. Cotação média mensal do frango resfriado em São Paulo (SP), em R$/kg de carcaça, nos últimos 12 meses. A média de setembro considera dados até 16/09/2025 e indica retomada consistente.

Gráfico 2. Cotação diária do frango resfriado em São Paulo (SP), em R$/kg de carcaça, nos últimos 30 dias úteis, até 16/09/2025. Sinal de recuperação mais nítido na segunda metade de setembro.

Para a carne bovina, o gráfico de preços indica mudança de direção após a queda de julho. A melhora em agosto e o suporte observado em setembro estão alinhados à força das exportações e à leitura de ciclo. A tendência, se mantidos os volumes externos, é de preços firmes no atacado e no animal pronto para abate, com possíveis pressões no varejo em função da entrada do fim de ano.

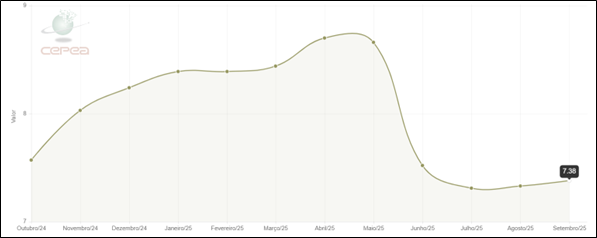

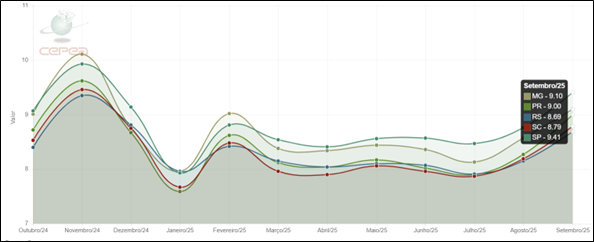

Gráfico 4. Indicador Carcaça Suína Especial – CEPEA/ESALQ (R$/kg) em São Paulo, mensal, últimos 12 meses. Média de setembro até 16/09/2025. A curva mostra queda em junho e julho e recuperação ao longo de agosto e setembro.

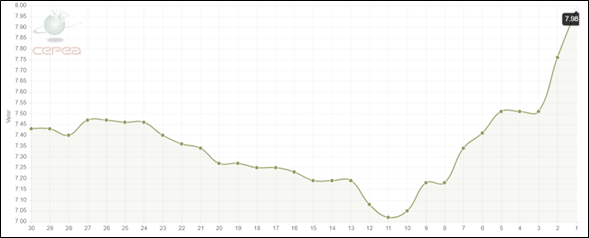

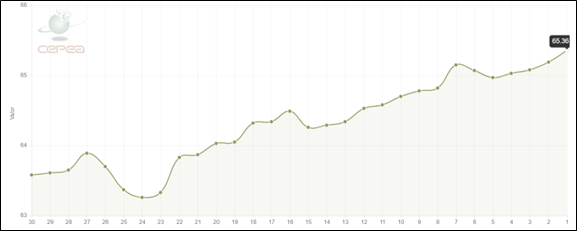

Gráfico 5. Indicador Suíno Vivo – CEPEA/ESALQ (R$/kg) em MG, PR, RS, SC e SP, diário, últimos 12 meses, com preços de setembro até 16/09. O movimento do animal vivo acompanha a carcaça, com ajuste de oferta e ritmo de abates.

O que explica a reação dos preços

A recomposição de preços no frango e no suíno tem relação direta com as exportações. Quando as cargas externas aceleram, parte da oferta deixa o mercado doméstico, aliviando a pressão sobre atacado e varejo. No boi, a leitura de ciclo e o bom desempenho dos embarques reforçam o quadro de firmeza. Em todos os casos, a qualidade da demanda internacional e a manutenção de habilitações sanitárias são fatores determinantes para sustentar a trajetória.

Outro ponto é o custo de produção. Mesmo com movimentos de alta recente em milho e farelo de soja, a relação de troca do suinocultor com o “mix” de ração segue favorável quando comparada a janelas do ano passado. Isso dá fôlego ao produtor para manter o nível de terminação e atender a programações de abate sem comprometer o caixa.

Abate e produção: sinais do ciclo e mapa por estados

Os números definitivos do IBGE para o segundo trimestre de 2025 colocaram um marco na bovinocultura: pela primeira vez na série histórica, o abate de fêmeas superou o de machos no período. A inversão costuma sinalizar fase de transição de ciclo, com expectativas de ajuste de oferta adiante. Para a suinocultura, embora a lógica de ciclo seja diferente, o dado ajuda a explicar por que as cotações do boi podem permanecer sustentadas, mantendo a carne suína competitiva na gôndola, mesmo com correções de preço ao produtor.

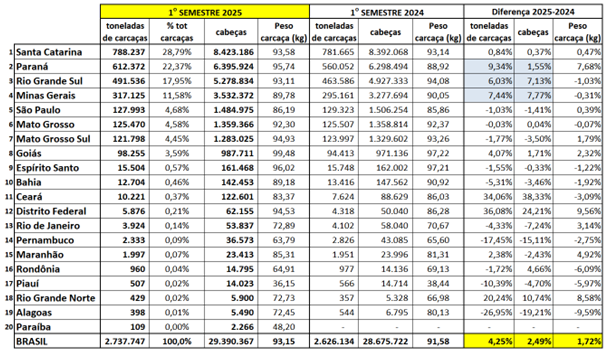

No mapa do abate de suínos por unidade da federação no primeiro semestre de 2025, destaca-se a alta do Paraná, do Rio Grande do Sul e de Minas Gerais frente ao mesmo período de 2024. A expansão regional revela ganhos de produtividade e a entrada de novas plantas ou turnos de abate nessas praças. Esse movimento reforça a capacidade de resposta da cadeia diante do aumento da demanda externa e interna, com ganhos logísticos quando a produção se aproxima de corredores de exportação e de grandes centros consumidores.

Tabela 5. Abate de suínos no primeiro semestre de 2025 por unidade federativa, comparado com o mesmo período de 2024. O ranking, estabelecido sobre toneladas de carcaças em 2025, destaca o avanço de PR, RS e MG.

Elaboração: Iuri P. Machado com dados definitivos do IBGE. Para o produtor, entender a dinâmica estadual é útil para negociar animais, avaliar custos de frete e acompanhar possíveis mudanças na demanda de frigoríficos. Para a indústria, o mapa de abates orienta investimentos em ampliação de capacidade e auxilia na definição de contratos de longo prazo.

Insumos: milho e farelo avançam, mas relação de troca permanece favorável

A Conab elevou a estimativa da safra 2024/2025 do milho em quase 3 milhões de toneladas, para 139,7 milhões de toneladas no somatório das três colheitas nacionais. A segunda safra (safrinha) está praticamente concluída, enquanto o plantio da safra de verão 2025/2026 de milho e soja já começou. No cenário externo, o Departamento de Agricultura dos Estados Unidos (USDA) projetou em 12 de setembro um aumento para a produção de soja e milho do país, com a colheita prestes a iniciar: 117,07 milhões de toneladas para a soja e 427,08 milhões de toneladas para o milho, acima do relatório anterior.

Apesar do quadro de boa oferta, as cotações do milho no mercado doméstico subiram de maneira gradual nas últimas semanas, sugerindo que os menores preços ficaram para trás. O farelo de soja também mostrou alta em várias praças. Ainda assim, o ganho de preço do suíno ao longo de agosto e setembro preservou uma relação de troca positiva, especialmente em São Paulo, onde o indicador considera um “mix” padrão de ração formado por 740 gramas de milho e 260 gramas de farelo para cada quilo de mistura. Relação acima de 5,0 é vista como confortável para o produtor.

Gráfico 6. Preço médio diário do milho (R$/SC 60kg) em Campinas (SP), nos últimos 30 dias úteis, até 17/09/2025. A curva diária mostra valorização consistente, o que exige atenção no planejamento de compras.

Gráfico 7. Relação de troca Suíno : Mix milho + farelo de soja (R$/kg) em São Paulo, de agosto/2023 a agosto/2025. O patamar acima de 5,0 indica condição de compra de insumos favorável ao produtor, mesmo com a alta recente dos componentes da ração.

Planejamento de compras: como reduzir o risco

Com milho em valorização de curto prazo, a recomendação prática é escalonar aquisições em janelas de recuo, travar parte das necessidades via contratos a termo e manter colchão de segurança de estoque para 30 a 45 dias, conforme a escala de abate. Para granjas integradas a indústrias, convém alinhar a programação de abate com o cronograma de compras de ração, evitando picos de consumo em semanas de menor disponibilidade no mercado físico.

No farelo de soja, a proximidade da colheita norte-americana e o avanço do plantio no Brasil tendem a reduzir a volatilidade, mas oscilações cambiais e movimentos de fundos podem trazer janelas curtas de oportunidade. Um checklist útil inclui: monitorar bases regionais, comparar prêmios, acompanhar fretes e avaliar a relação de troca semanalmente, e não apenas no fechamento do mês.

Análise do câmbio, logística e sazonalidade do quarto trimestre

O quarto trimestre costuma ser mais aquecido para proteínas animais no Brasil, tanto no mercado interno quanto no externo. O período concentra datas comemorativas e maior disposição do consumidor para itens de maior valor agregado. Para o exportador, a janela de outubro a dezembro também é estratégica porque muitos compradores estrangeiros reforçam estoques. Esse padrão tende a beneficiar a carne suína brasileira em 2025, ainda mais com a base de comparação elevada em bovinos e a recomposição gradual do frango.

O câmbio é um fator a acompanhar diariamente. Uma taxa mais depreciada ajuda a formar preço competitivo em dólar e sustenta a conversão de receita. Ao mesmo tempo, encarece importações de insumos e pressiona custos logísticos. Em 2025, a disponibilidade de contêineres refrigerados tem sido suficiente para atender a pauta, mas picos de demanda no fim do ano podem exigir planejamento e contratação antecipada de fretes. Operadores relatam que, ao priorizar rotas com giro mais rápido e portos com menor tempo de espera, é possível mitigar atrasos e custos extras de armazenagem.

Como a sazonalidade afeta o mix de cortes

Com a aproximação do fim de ano, cresce a procura por cortes que atendem pratos tradicionais e linhas de food service. Itens como pernil, lombo e cortes para churrasco ganham relevância no mercado interno, enquanto alguns importadores reforçam estoques de miúdos e carcaça para processamento. A indústria pode capturar valor ao ajustar o mix, direcionando cortes mais valorizados ao doméstico e mantendo constância de embarques externos com itens de maior rotatividade.

No atacado, a competição entre proteínas tende a intensificar. Com o boi firme e o frango em recuperação, a carne suína preserva atratividade de preço por quilo. Estratégias comerciais que combinem promoções pontuais, packs familiares e acordos com redes varejistas têm mostrado bom desempenho em anos anteriores. Em 2025, esse arranjo deve voltar a aparecer com mais força a partir de outubro.

Métricas e termos: o que significa cada indicador citado

In natura: refere-se à carne que não passou por processos de industrialização como cozimento, enlatamento ou tempero. No comércio internacional, essa classificação tem exigências específicas de temperatura, embalagem e documentação, além de controles de trânsito em portos e aeroportos. Ao ler estatísticas de exportação, é importante separar o in natura de produtos processados, pois os mercados e preços são diferentes.

FOB (Free on Board): é a modalidade em que o vendedor entrega a mercadoria a bordo do navio no porto de embarque, arcando com custos e riscos até esse ponto. A partir daí, despesas e riscos ficam com o comprador. Ao comparar valores FOB entre países, considere variações de frete, seguro e prazos para evitar conclusões apressadas sobre competitividade apenas pelo preço por tonelada.

Média diária de embarques e projeções de mês

A “média diária” é o volume total exportado no período dividido pelo número de dias úteis ou de dias corridos com registro de embarques. Essa métrica serve para projetar o fechamento do mês. No caso de setembro de 2025, o avanço de 23,6% na média diária frente a setembro de 2024, observado até o dia 12, sugere que, mantido o ritmo, o mês pode terminar próximo de 130 mil toneladas. Variações logísticas nos últimos dias podem alterar o número final, mas a direção apontada pelos dados parciais é de alta.

Relação de troca do suinocultor: expressa quantos quilos do “mix” de ração (milho + farelo) podem ser comprados com o valor de um quilo de suíno. O parâmetro acima de 5,0, utilizado por analistas, indica uma condição confortável em São Paulo. Em cenários de alta de insumos, ganhos de eficiência em conversão alimentar, manejo e sanidade ajudam a preservar essa relação.

O que esperar para o fim de 2025: foco em ritmo de embarques e preços domésticos

A leitura dos dados até 12 de setembro de 2025 indica probabilidade elevada de um novo recorde mensal nos embarques de carne suína in natura, perto de 130 mil toneladas. Se confirmada, a marca consolida o Brasil em um patamar mais alto de vendas externas às vésperas do quarto trimestre, período que tradicionalmente concentra demanda. No agregado das proteínas, a força da carne bovina e a recomposição do frango complementam o quadro positivo para a indústria exportadora.

No mercado interno, a combinação de exportações firmes e readequação de oferta deve manter as cotações de suínos em recuperação, com impacto gradual em carcaças e cortes. Ao produtor, o recado é acompanhar diariamente milho e farelo, travar custos sempre que possível e manter escala ajustada à demanda dos frigoríficos. À indústria, a lição é ganhar eficiência logística, assegurar contratos de frete no último trimestre e preservar habilitações em mercados que se tornaram estratégicos, como as Filipinas.

Voz do setor e leitura de mercado

Lideranças da cadeia destacam que o comércio de frango já se aproxima do nível observado antes das restrições de maio, o que ajuda a reequilibrar o tabuleiro das proteínas. Para a suinocultura, a avaliação é que os embarques recordes de bovinos e suínos, somados à melhora do frango, sustentam um horizonte favorável para o final do ano, em linha com a tendência de aumento sazonal de consumo. A relativa estabilidade no abastecimento de insumos reforça essa percepção de otimismo.

Com sinais de demanda externa consistentes, o desafio é operacional: cumprir janelas de embarque, evitar gargalos nos portos e manter padrão de qualidade. A capacidade de resposta da cadeia em julho e agosto mostra que o setor está ajustado para fazer frente a picos de pedidos. Se o ritmo observado até meados de setembro se mantiver, 2025 pode encerrar com crescimento robusto e uma base mais diversificada de compradores.