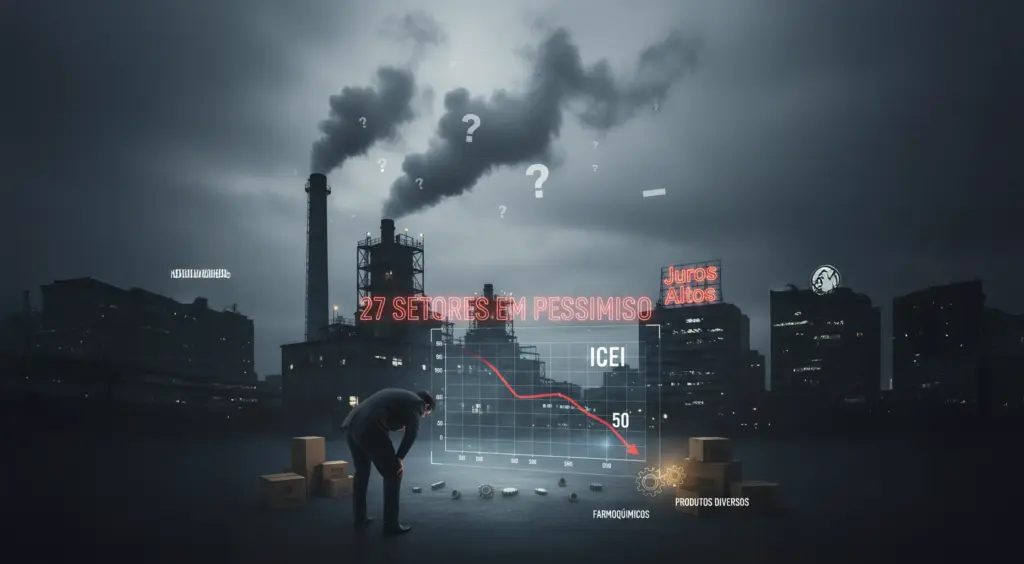

A confiança do empresariado industrial brasileiro atingiu um novo patamar de cautela em setembro, com o Índice de Confiança do Empresário Industrial (ICEI) Setorial da Confederação Nacional da Indústria (CNI) apontando falta de confiança em 27 dos 29 segmentos pesquisados. O resultado, divulgado em setembro de 2025, mostra uma perda de ritmo que se aprofunda desde o início do ano, com a desconfiança se espalhando por mais setores em comparação com o mês anterior. Em agosto, o levantamento já havia registrado 25 segmentos pessimistas. Apenas as indústrias farmoquímicas e farmacêuticas, além das fabricantes de produtos diversos, conseguiram se manter na zona de otimismo, com o índice acima da marca de 50 pontos. Para a edição atual, a CNI consultou 1.768 empresas de diferentes portes em todo o país, entre os dias 1º e 10 de setembro de 2025, confirmando a visão de que a economia está penalizando a atividade industrial de forma ampla.

Pessimismo na indústria se aprofunda: 27 setores registram falta de confiança em setembro

O ICEI geral se manteve praticamente estável em setembro, registrando 46,2 pontos, em comparação com os 46,1 pontos de agosto, o pior resultado até então do ano. Este patamar, bem abaixo da linha de 50 pontos que divide a confiança da falta de confiança, assinala o nono mês consecutivo em que os industriais demonstram pessimismo generalizado. A falta de confiança, que já era um desafio em agosto, se intensificou, englobando dois setores adicionais e elevando o número de segmentos em estado de desconfiança para 27. Essa disseminação do pessimismo sugere que as dificuldades econômicas não estão restritas a nichos específicos, mas sim a um cenário macroeconômico que afeta transversalmente a maior parte da produção nacional, com poucas exceções de resiliência.

A Confederação Nacional da Indústria enfatiza que a queda de confiança observada em 12 dos 29 setores pesquisados em setembro é um reflexo direto da perda de ritmo que a indústria brasileira experimenta desde o começo do ano. Conforme análise de Marcelo Azevedo, gerente de Análise Econômica da CNI, o cenário é majoritariamente atribuído às taxas de juros elevadas, que atingiram o patamar de 15% ao ano. Os juros altos tornam o crédito mais caro tanto para o investimento empresarial quanto para o consumo do cidadão, impactando diretamente a demanda por bens cuja aquisição é usualmente parcelada. Dada a alta interdependência entre os diversos segmentos produtivos, o efeito da restrição do consumo final acaba por se espalhar ao longo de toda a cadeia industrial, afetando desde a produção de insumos até a fabricação de produtos acabados.

O efeito juros altos: a raiz da desaceleração industrial e a redução da demanda

A política monetária contracionista, marcada pela manutenção da taxa básica de juros (Selic) em patamares elevados, é o principal fator apontado pela CNI para justificar a persistente falta de confiança e a desaceleração da indústria. Com a Selic em 15%, o custo do capital para as empresas se torna proibitivo, desincentivando novos investimentos em modernização e expansão de capacidade produtiva. Além disso, o encarecimento do crédito ao consumidor restringe drasticamente o poder de compra de produtos de maior valor agregado, como veículos, eletrodomésticos e móveis, que dependem diretamente do financiamento para terem suas vendas impulsionadas. Este freio na demanda doméstica é o mecanismo primário que transfere a pressão da política monetária para a confiança do empresário industrial, levando a cortes de produção, redução de estoques e adiamento de projetos.

O problema se agrava com o aumento das importações de bens de consumo, que disputam espaço com a produção nacional, muitas vezes oferecendo preços mais competitivos devido a fatores cambiais e à desoneração na origem. Essa combinação de crédito interno caro e concorrência externa acirrada cria um ambiente de margens reduzidas e elevada incerteza para o industrial brasileiro. O efeito cascata atinge especialmente os setores encadeados, onde a queda na demanda por um produto final imediatamente reduz os pedidos de bens intermediários e matérias-primas. A desconfiança observada nos 27 setores em setembro reflete essa complexa equação, onde o empresário não vê sinais de recuperação da demanda no curto prazo e adota uma postura de cautela extrema em relação a novas contratações ou investimentos. A expectativa é que essa postura defensiva persista enquanto a política de juros altos se mantiver inalterada.

Detalhamento do impacto na Indústria de Transformação

A Indústria de Transformação, segmento responsável por converter matérias-primas em produtos intermediários e finais, emerge como a área mais penalizada pelo cenário econômico atual. As projeções da CNI, divulgadas em outubro de 2025, indicam uma revisão para baixo no crescimento esperado para este setor em 2025, caindo para apenas 0,7%, menos da metade da estimativa anterior. Esta indústria abrange uma vasta gama de segmentos, desde a fabricação de automóveis e eletrônicos até vestuário e alimentos processados, o que explica a ampla distribuição do pessimismo observada no ICEI Setorial. O impacto dos juros é sentido de forma aguda, pois a produção de bens duráveis e de consumo depende diretamente do financiamento para a sua aquisição, o que faz com que a demanda seja a primeira a recuar em um ciclo de crédito restritivo.

Além do freio na demanda por crédito, a Indústria de Transformação é o setor que mais sofre com a concorrência de produtos importados. A crescente entrada de bens de consumo do exterior, cujo volume importado aumentou significativamente em 2025, impõe uma pressão adicional sobre os preços e as margens dos fabricantes nacionais. Setores como a indústria de veículos automotores e de produtos farmoquímicos e farmacêuticos, por exemplo, registraram crescimento notável no volume importado, evidenciando a dificuldade da indústria doméstica em competir em custo. A projeção de crescimento de apenas 0,7% para este segmento é um sinal de alerta para o enfraquecimento da base produtiva do país, visto que, sem o crescimento da Indústria Extrativa, o resultado total do setor industrial seria negativo, confirmando a gravidade do momento para a manufatura brasileira.

Os setores mais atingidos: madeira e metalurgia no foco do pessimismo

A análise setorial do ICEI de setembro de 2025 revela que, entre os 27 segmentos que operam em falta de confiança, dois se destacam com os níveis mais baixos de otimismo, sinalizando o maior ceticismo em relação à situação atual e às perspectivas futuras. Os empresários da indústria de Madeira e da Metalurgia registraram os índices mais baixos, com 42,1 e 42,2 pontos, respectivamente. Esses resultados refletem a forte dependência desses setores da atividade da Construção Civil e do setor de bens de capital, ambos altamente sensíveis ao custo do crédito e à incerteza econômica. A indústria de Madeira, por exemplo, fornece insumos essenciais para a construção e o setor moveleiro, enquanto a Metalurgia atende a uma ampla gama de clientes, desde a construção pesada até a indústria automotiva e de máquinas, fazendo com que o pessimismo se alastre rapidamente por esses elos da cadeia.

A fragilidade desses setores mais pessimistas é um indicativo da paralisação de projetos de investimento e da retração no consumo de bens duráveis. Com os juros altos, os empreendimentos imobiliários e de infraestrutura tendem a ser adiados, reduzindo drasticamente a demanda por produtos de madeira e metal. Adicionalmente, a Metalurgia enfrenta forte concorrência internacional, especialmente em um cenário de baixo crescimento doméstico, onde a importação de metais e produtos metalúrgicos se torna mais atrativa. A baixa pontuação do ICEI nesses segmentos demonstra que os empresários esperam um período prolongado de demanda fraca e poucas oportunidades de recuperação no curto prazo. Este cenário de pessimismo concentrado reforça a tese de que os setores mais ligados a ciclos de investimento de longo prazo e bens de consumo duráveis são os primeiros a sentir o peso da política monetária restritiva.

Os segmentos que mantêm o otimismo: Farmoquímicos e Produtos Diversos

Em contraponto ao cenário majoritariamente pessimista, apenas dois setores conseguiram manter o índice acima da marca de 50 pontos, sinalizando otimismo: o de Farmoquímicos e Farmacêuticos (58,9 pontos) e o de Fabricação de Produtos Diversos. A resiliência do setor farmoquímico e farmacêutico é notável, refletindo uma demanda que é historicamente menos elástica e menos suscetível aos ciclos econômicos, por se tratar de bens essenciais. A necessidade constante de medicamentos e insumos de saúde sustenta a produção, mesmo em momentos de crédito caro. Adicionalmente, este setor pode estar se beneficiando de investimentos estruturais e de uma demanda que, embora enfrente o desafio da importação de certos insumos, mantém um volume de produção interna considerável e estratégica, o que se traduz em maior confiança por parte dos empresários.

O setor de Fabricação de Produtos Diversos, embora menos detalhado, abrange uma série de nichos que podem ter características peculiares de mercado, como a produção de itens específicos com baixa concorrência externa ou que atendem a mercados de consumo estáveis. A manutenção do otimismo nesses dois segmentos atípicos, no entanto, não é suficiente para reverter o quadro geral de desconfiança, mas serve como um indicador de que a cautela se concentra nos setores mais expostos à flutuação da demanda agregada e do crédito. A pontuação elevada do setor Farmoquímico e Farmacêutico, que é o mais confiante entre os 29 analisados, sublinha a importância da essencialidade do produto para a estabilidade da confiança empresarial, provando ser um refúgio em meio à turbulência generalizada do cenário industrial.

Confiança por porte: pequenas e médias empresas com a maior cautela

A análise do ICEI por porte da empresa em setembro de 2025 revela que, embora a falta de confiança seja um sentimento compartilhado por todos os tamanhos — já que todos os portes ficaram abaixo da linha de 50 pontos —, as pequenas indústrias são as mais pessimistas. Enquanto o índice para as médias indústrias subiu 0,9 ponto (para 46,9 pontos) e para as grandes indústrias aumentou 0,6 ponto (para 47,2 pontos), o ICEI para as pequenas indústrias recuou 0,6 ponto, atingindo 45,7 pontos. A queda na confiança entre os pequenos empresários é particularmente preocupante, pois estes são geralmente os mais vulneráveis à retração do crédito e ao aumento dos custos operacionais. A baixa pontuação indica que este grupo enfrenta maiores dificuldades para lidar com o cenário macroeconômico atual, que penaliza a liquidez e a capacidade de planejamento de longo prazo.

O cenário demonstra que, mesmo com as variações positivas nas médias e grandes indústrias, a percepção dominante é de cautela, refletida pelo fato de que o índice permanece abaixo da marca que separa a confiança da desconfiança. As indústrias de grande porte, embora sejam as “mais confiantes” no espectro do pessimismo, com 47,2 pontos, ainda demonstram que as condições de mercado não são favoráveis para investimentos agressivos ou expansão. Para as pequenas empresas, o recuo no ICEI sugere uma piora nas expectativas e na percepção da situação atual, o que pode ser resultado da dificuldade em absorver o aumento dos custos de insumos e do crédito, bem como de competir em um mercado com demanda reduzida. O acesso a financiamento e capital de giro, que já é historicamente mais difícil para o pequeno negócio, torna-se um obstáculo ainda maior em um ambiente de Selic alta.

O desafio da escala e o acesso a crédito

A disparidade nos índices de confiança entre os portes de empresa está diretamente ligada ao desafio da escala e às condições de acesso a crédito no Brasil. As pequenas indústrias, com seu ICEI em 45,7 pontos, dependem muito mais de linhas de crédito de curto prazo e capital de giro para manter suas operações, sendo, portanto, as mais expostas ao encarecimento do crédito provocado pela alta da Selic. O alto custo dos empréstimos impacta diretamente o fluxo de caixa dessas empresas, limitando a capacidade de investimento em inovação e até mesmo a manutenção dos níveis de produção. A falta de escala também dificulta a negociação de preços com fornecedores e a absorção de custos fixos, como energia e logística, o que compromete a competitividade e a capacidade de reação a choques de demanda.

As grandes indústrias, com 47,2 pontos no ICEI, possuem maior capacidade de se financiar via mercado de capitais ou através de linhas de crédito mais vantajosas, além de terem maior poder de barganha e reservas financeiras para suportar períodos de baixa demanda. Contudo, mesmo neste grupo, o índice abaixo de 50 pontos demonstra que a cautela prevalece, pois a incerteza regulatória e a baixa demanda final afetam a decisão de grandes investimentos de longo prazo. A CNI tem reiterado que a melhoria na confiança do empresário passa, fundamentalmente, pela sinalização de queda sustentada nas taxas de juros, o que aliviaria a pressão sobre os custos de produção e, crucialmente, reativaria a demanda interna por meio do crédito mais acessível ao consumidor e à empresa, especialmente àquelas de menor porte que representam a maior parte do parque industrial brasileiro.

Contraste regional: onde o otimismo resiste e onde o pessimismo predomina

O ICEI Setorial de setembro de 2025 trouxe um panorama regional de contrastes, com o otimismo se concentrando em apenas duas das cinco regiões brasileiras. O Centro-Oeste registrou o maior avanço no índice, subindo 3,1 pontos e migrando do estado de falta de confiança (47,7 pontos) para o de confiança (50,8 pontos). Essa evolução sinaliza uma percepção positiva dos empresários da região tanto em relação à situação atual de seus negócios quanto às expectativas futuras. O Nordeste, por sua vez, manteve-se no campo do otimismo, com uma alta mais moderada de 0,7 ponto, alcançando 51,5 pontos. A resiliência dessas duas regiões pode estar ligada, em parte, ao desempenho favorável de setores como o agronegócio e a indústria extrativa, que historicamente impulsionam a economia do Centro-Oeste e, em menor grau, do Nordeste, atenuando o impacto da retração da demanda interna por bens duráveis.

Apesar do avanço no Centro-Oeste e Nordeste, o pessimismo continua a ser a tônica nas regiões com maior peso industrial. O Sudeste, o Sul e o Norte do país permanecem em falta de confiança. Embora o ICEI tenha registrado pequenas altas no Sudeste (+0,8 ponto) e no Sul (+0,2 ponto), os índices ainda se encontram abaixo da linha de 50. O Norte, por sua vez, permaneceu estável em 47,9 pontos, mantendo o empresariado em um estado de desconfiança. Este cenário regional heterogêneo indica que o impacto da política de juros altos e da desaceleração da demanda se manifesta de forma mais aguda nas regiões mais industrializadas e com maior concentração da Indústria de Transformação, justamente os segmentos mais sensíveis ao crédito e à competição com produtos importados, reforçando a complexidade de se ter uma recuperação econômica uniforme no país.

As regiões em falta de confiança: Sul, Sudeste e Norte

O Sudeste (45,3 pontos) e o Sul (43,5 pontos) são regiões historicamente dominadas pela Indústria de Transformação, o que explica a persistência do pessimismo em seus índices de confiança. O Sul, com o menor ICEI do país, demonstra o quão afetadas estão suas indústrias, que englobam setores cruciais como metalurgia, máquinas e equipamentos, e vestuário. O empresariado nessas regiões sente o peso da menor demanda interna por bens de consumo duráveis e semiduráveis, além do impacto da concorrência externa. O ICEI abaixo de 50 pontos nessas regiões sugere que, apesar de pequenas melhorias em relação a agosto, a percepção é de que as condições atuais dos negócios são insatisfatórias e as expectativas para os próximos meses permanecem cautelosas, levando a uma postura de adiamento de investimentos e controle estrito de custos e estoques.

O Norte, com o índice estável em 47,9 pontos, também mantém uma postura de cautela, indicando que a falta de confiança persiste. Essa região, embora tenha uma composição industrial mais diversificada, com a Zona Franca de Manaus como um polo importante, é afetada pelas incertezas que pairam sobre o consumo de eletroeletrônicos e outros bens manufaturados. A estabilidade do índice, em vez de um avanço, sugere que as expectativas de melhoria não se materializaram no mês de setembro, mantendo os empresários em um patamar de desconfiança que reflete a dificuldade de encontrar um vetor de crescimento sustentável. O contraste com o Centro-Oeste, que conseguiu migrar para o otimismo, ilustra a divergência de desempenho entre as economias regionais, onde as regiões que dependem mais de setores menos sensíveis à alta dos juros conseguem demonstrar maior estabilidade na confiança.

Panorama histórico do ICEI: nove meses de falta de confiança

O resultado do ICEI de setembro, que marca 46,2 pontos, é emblemático, pois consolida uma sequência de nove meses consecutivos em que a confiança do empresário industrial se mantém abaixo da linha de 50 pontos. Essa longa permanência na zona de falta de confiança sinaliza que o pessimismo não é um fenômeno conjuntural e passageiro, mas sim um reflexo estrutural das condições macroeconômicas que vêm se impondo sobre o setor produtivo desde o início do ano. A série histórica do índice demonstra que, apesar de leves variações positivas em alguns recortes da pesquisa, a percepção dominante é de um ambiente de negócios desafiador, com a política monetária atuando como um freio na atividade e limitando a capacidade de reação da indústria. A estabilidade do índice geral em um patamar baixo, em comparação com o mês anterior, indica que o chão da crise de confiança foi atingido, mas a ausência de um repique significativo sugere que o caminho para a recuperação será lento e dependerá de mudanças estruturais na economia.

A CNI, ao revisar suas projeções de crescimento para o setor industrial em 2025, de 1,7% para 1,6%, reforça a gravidade do cenário de falta de confiança prolongada. O pessimismo é diretamente traduzido em menor apetite por risco e adiamento de investimentos, o que tem impacto direto na capacidade produtiva futura do país. O longo período de desconfiança afeta a acumulação de capital e a competitividade da indústria brasileira no cenário internacional. A CNI tem alertado que, sem um ambiente de maior previsibilidade e juros mais compatíveis com o crescimento, a indústria continuará a perder espaço no Produto Interno Bruto (PIB) nacional, sendo o setor mais penalizado em um cenário de alta Selic. O foco das empresas, neste momento, tem se concentrado na gestão de custos e na otimização de operações, em detrimento da expansão e da inovação.

O peso da Indústria Extrativa para evitar o recuo total

Dentro do panorama industrial, a Indústria Extrativa, que engloba a mineração e a extração de petróleo e gás, tem se destacado como a principal âncora a evitar um recuo total do setor. As projeções da CNI para 2025 apontam um crescimento robusto de 6,2% para este segmento. Esse desempenho é crucial, pois, sem a contribuição positiva da Indústria Extrativa, que é menos sensível à política monetária doméstica, o resultado geral da indústria brasileira seria negativo. O crescimento do setor é impulsionado principalmente pelo aumento da produção de petróleo e pela demanda global por minérios, mantendo-se relativamente isolado da retração do consumo interno e do encarecimento do crédito. A relevância desse setor na economia é tamanha que ele mascara a queda observada na Indústria de Transformação e em outros segmentos mais voltados para o mercado doméstico.

No entanto, o crescimento desequilibrado, dependente de um único segmento, levanta preocupações sobre a qualidade da recuperação industrial do país. A indústria da transformação, responsável por gerar maior valor agregado e empregos mais qualificados, está em dificuldade, enquanto a extrativa avança com base em fatores de mercado global e grandes projetos de infraestrutura que já estavam em andamento. Para que a confiança se restabeleça de forma sustentável, é necessário que o motor da Indústria de Transformação volte a operar em plena capacidade. O cenário atual, com 27 setores em falta de confiança, demonstra a urgência de medidas que estimulem o consumo e o investimento interno, para que a base produtiva do país, e não apenas o setor extrativo, possa contribuir de maneira mais significativa para o crescimento do PIB. A política industrial e a redução do custo de capital são vistas como elementos-chave para reverter essa tendência e criar um ambiente de negócios mais favorável para a maioria dos empresários industriais.